宅地建物取引業法では、宅地建物取引業者が宅建業を開業するためには、営業保証金を供託することが義務付けられています。営業保証金は1000万円という非常に高額な金額ですので、開業にあたって負担に感じる業者の方も少なくありません。そのような場合には、弁済業務保証金分担金の納付により、営業保証金の供託に代えることが認められています。

営業保証金と弁済業務保証金分担金は、それぞれメリット・デメリットがありますので、これから開業をお考えの方は、どちらを利用すべきか慎重に判断するようにしましょう。

今回は、不動産業の開業に必要となる営業保証金や弁済業務保証金分担金の仕組みについて、わかりやすく解説します。

Table of Contents

1、不動産業の開業に必要な営業保証金とは?

弁護士

荒川 香遥

不動産業者が宅建業を開業する際には、営業保証金の供託が義務付けられています。営業保証金とはどのようなお金なのでしょうか。以下で詳しくみていきましょう。

(1)営業保証金とは

営業保証金とは、宅地建物取引業者との宅地建物取引により相手方に生じた損害を補填する目的で供託される保証金をいいます。

宅地建物取引業者は、不動産という高額な商品を取り扱うため、消費者との取引により相手方に多額の損害を与えるケースも少なくありません。そのような場合に宅地建物取引業者が相手方に与えた損害を回復できないという事態が頻発すると、円滑な不動産取引が阻害されてしまいます。

そこで、宅地建物取引業法では、宅地建物取引業者が宅建業を開業する際に、営業保証金の供託を義務付けることで、取引の相手を保護しています。宅地建物取引業者との取引により、損害を被った相手方は、宅地建物取引業者が供託した営業保証金から損害の弁済を受けることができます。

(2)営業保証金の供託手続き

宅地建物取引業者は、事業を開始する前に、主たる事務所の最寄りの供託所に営業保証金を供託しなければなりません。営業保証金を供託した旨を、免許を受けた国土交通大臣または都道府県知事に届け出た後でなければ、宅建業を開始することができず、届出により免許証が交付されます。

営業保証金の額は、主たる事務所について1000万円、その他の事務所について事務所ごとに500万円の金額が必要になります。そのため、本店と2つの支店で宅建業を営む場合には、合計2000万円の営業保証金が必要になります。

なお、免許を受けた日から3か月以内に営業保証金を供託した旨の届出を行わない場合には、国土交通大臣または都道府県知事は、届出を行うべき旨の催告を行います。催告から1か月以内に届出を行わない場合には、免許が取り消される可能性もありますので注意が必要です。

2、営業保証金に代わる弁済業務保証金分担金とは?

弁護士

荒川 香遥

営業保証金の金額は、非常に高額であるため、これから宅建業を始めようと考えている方にとっては大きな負担となります。このような負担を軽減する制度として、弁済業務保証金分担金制度というものがあります。以下では、営業保証金に代わる弁済業務保証金制度についてみていきましょう。

(1)弁済業務保証金分担金とは

弁済業務保証金制度とは、宅地建物取引業者が宅地建物取引業保証協会に加入する際に、弁済業務保証金分担金を納付することで、営業保証金の供託を免れることができる制度です。

高度成長に伴って宅地建物の取引価格が高額になると、従来の営業保証金では損害の補填には不十分となり、営業保証金の金額を引きあげる必要が生じました。しかし、宅地建物取引業者は、零細な中小業者が多く、営業保証金額の引き上げがなされると、宅地建物取引業者の経済的な負担は重くなるため、営業保証金額の引き上げは容易ではありません。

そこで、取引の相手方を保護し、宅地建物取引業者が関与する宅地建物取引に関する社会一般の信用性を高め、取引の円滑化を図るという営業保証金の目的を維持しつつ、宅地建物取引事業者の負担が過重にならないようにするために導入された制度が弁済業務保証金分担金制度です。

弁済業務保証金制度では、宅地建物取引業者と取引した相手方は、宅地建物取引業保証協会から、当該宅地建物取引業者が営業保証金を供託していた場合の金額の範囲内で損害の補填を受けることができます。集団的保証により営業保証金制度の目的を達成しつつ、宅地建物取引業者の負担を軽減するための制度として機能しています。

(2)弁済業務保証金分担金の納付

宅地建物取引業保証協会に加入しようとする宅地建物取引業者は、以下の弁済業務保証金分担金を宅地建物取引業保証協会に納付しなければなりません。

・主たる事務所について60万円

・その他の事務所について事務所ごとに30万円

そたてば、本店と2つの支店で宅建業を営む場合には、合計120万円の弁済業務保証金分担金の納付が必要になります。

なお、新たに事務所を追加した場合には、追加の日から2週間以内に、追加の事務所ごとに30万円の弁済業務保証金分担金の納付が必要になります。追加の納付を怠った場合には、宅地建物取引業協会の社員の地位を失うことになりますので注意が必要です。

3、営業保証金と弁済業務保証金分担金のメリットとデメリット

弁護士

荒川 香遥

営業保証金と弁済業務保証金分担金の概要について説明しましたが、どちらを利用すべきか迷われている方もいるかもしれません。以下では、営業保証金と弁済業務保証金分担金のメリットとデメリットを紹介しますので、これを参考に検討してみるとよいでしょう。

(1)営業保証金を利用するメリット・デメリット

営業保証金を利用するメリットとデメリットは、以下のとおりです。

①メリット

・宅建業を早期に開始できる

営業保証金制度を利用すれば、供託した旨を、免許を受けた国土交通大臣または都道府県知事に届け出るだけで済みますので、弁済業務保証金制度に比べて、開業までの期間を数週間短縮することができます。

・月々のコストがかからない

営業保証金制度では、宅地建物取引業者が用意しなければならない金額が大きいですが、供託後は、月々の会費もかかりませんので毎月の負担を抑えることができます。

・廃業時に営業保証金を取り戻すことができる

宅地建物取引業者が宅建業を廃止する場合には、取り戻し請求を行うことで、営業保証金のほぼ全額を取り戻すことができます。

②デメリット

営業保証金制度を利用する最大のデメリットは、営業保証金の金額が高額で負担が大きいという点です。最低でも営業保証金として1000万円を準備しなければ宅建業を開業することができませんので、これから宅建業の開業を目指している方にとっても経済的な負担が大きいといえます。

(2)弁済業務保証金分担金を利用するメリット・デメリット

弁済業務保証金分担金を利用するメリットとデメリットは、以下のとおりです。

①メリット

弁済業務保証金制度を利用する最大のメリットは、宅建業の開業時の経済的負担を抑えることができるという点です。営業保証金制度では、最低でも1000万円を準備しなければなりませんが、弁済業務保証金制度では、最低60万円の負担で済みますので、両者を比較すると圧倒的に経済的負担が少ないことがわかると思います。

1000万円もの営業保証金を準備できないという場合には、基本的には弁済業務保証金制度を利用することになるでしょう。

②デメリット

・月々のコストがかかる

弁済業務保証金制度を利用するためには、宅建業協会や保証協会への加入が必要になりますので、入会金などの負担が弁済業務保証金分担金とは別に100万円程度かかります。また、入会金以外にも会費が発生しますので、年間10万円程度のコストがかかります。

弁済業務保証金制度では、初期費用を抑えることができますが、毎月のコストがかかるという点がデメリットといえます。

・廃業しても保証協会への入会金や会費などは戻ってこない

宅地建物取引業者が宅建業を廃止する場合には、弁済業務保証金分担金の返金を受けることはできますが、入会金や会費については返金を受けることができません。

4、営業保証金・弁済業務保証分担金の取り戻し

弁護士

荒川 香遥

宅地建物取引業者が廃業することになった場合、営業保証金または弁済業務保証金分担金を取り戻すことができます。以下では、営業保証金・弁済業務保証分担金の取り戻し手続きについて説明します。

(1)営業保証金等の取り戻しとは

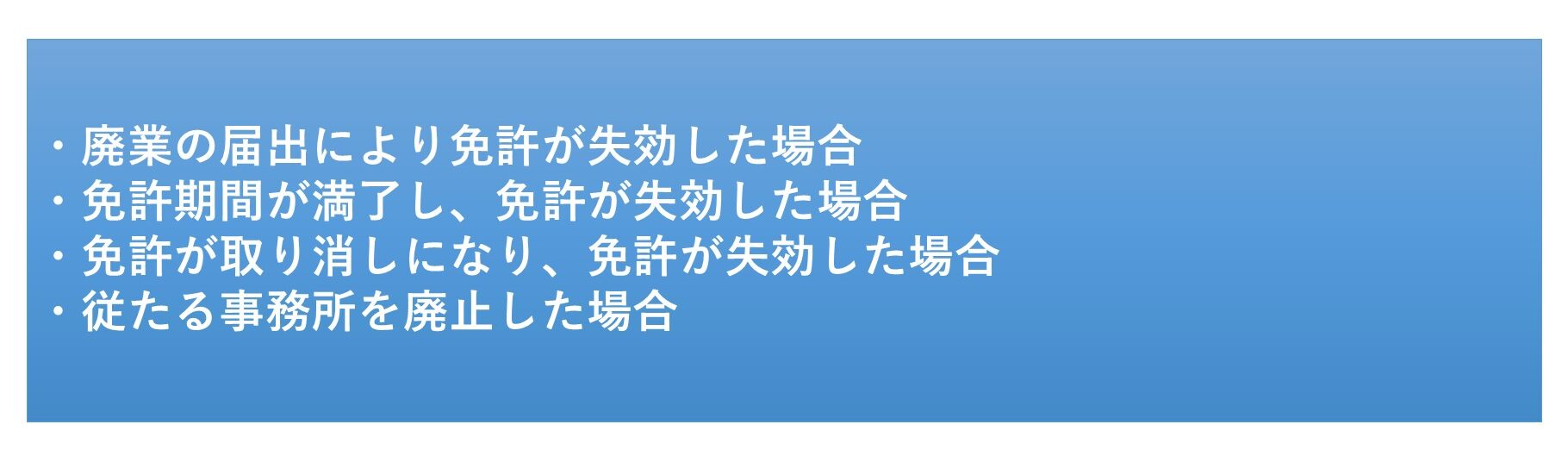

宅地建物取引業者は、廃業や免許取消などの事由により、営業保証金を供託しておく必要が亡くなったときは、供託所に対して、営業保証金の返還を請求することができます。

宅地建物取引業者が営業保証金等の取り戻しを請求できる事由としては、以下のものが挙げられます。

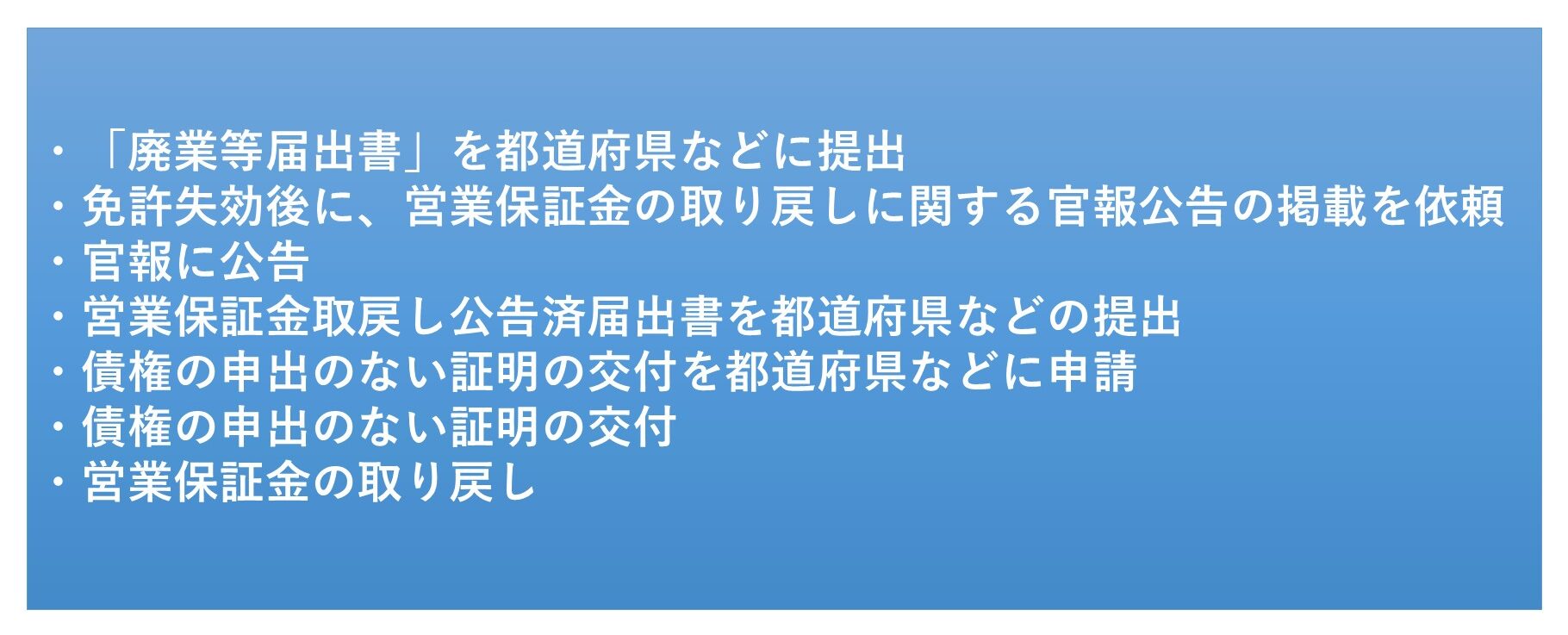

(2)営業保証金等の取り戻し手続き

営業保証金の取り戻し手続きは、以下のような流れで行います。

なお、弁済業務保証金分担金の取り戻しは、「廃業等届出書」の提出をした後、保証協会に手続きを行います。

5、まとめ

弁護士

荒川 香遥

営業保証金や弁済業務保証金分担金の仕組みは理解できたでしょうか。どちらもメリットとデメリットがありますので、どちらを利用するかは慎重に判断するようにしましょう。

宅地建物取引業者が宅建業を開始しようとする際には、営業保証金の供託または弁済業務保証金分担金の納付が必要になります。初期費用の負担を抑えたいという場合には、保証協会に加入して弁済業務保証金分担金を納付する方法を検討してみるとよいでしょう。

営業保証金や弁済業務保証金分担金は、宅地建物取引業者と取引をした相手方に生じた損害を担保するものになります。不動産取引で何らかのトラブルが生じた場合、専門家である弁護士のサポートが必要になりますので、まずは弁護士に相談することをおすすめします。

不動産業に詳しい弁護士をお探しの方は、ダーウィン法律事務所までお気軽にご相談ください。

この記事を監修した弁護士

法律相談カテゴリー

当事務所では、不動産事業者様向けの不動産法務を中心に取り扱っております。

ご相談は、利益相反の確認など事前確認を行ったうえで、初回面談をご案内しております。

なお、ご相談内容によっては初回ヒアリングの範囲で費用が発生しない場合もございますが、

無料相談をお約束するものではありません。

※ ご相談のご予約は、利益相反等の確認のため、原則フォームから承っております

ご相談は、利益相反の確認など事前確認を行ったうえで、初回面談をご案内しております。

なお、ご相談内容によっては初回ヒアリングの範囲で費用が発生しない場合もございますが、

無料相談をお約束するものではありません。

※ ご相談のご予約は、利益相反等の確認のため、原則フォームから承っております

了承して電話をかける

了承して電話をかける