ローン特約とは、不動産を購入するにあたって予定していたローンが不成立になった場合に、契約を解除し売買契約を白紙に戻すことができる特約です。このローン特約により買主は、住宅ローンの審査が通らず不動産を購入するための資金を準備できなかったとしても、多額の違約金の負担を負うことなく、契約を解除することができます。

ローン特約は、買主保護のために設けられる特約ですが、購入意欲を失った買主がローン特約を悪用して売買契約を無条件で解除しようとするケースもあります。買主側に不誠実な対応がある場合には、ローン特約による解除が認められない場合もありますのでしっかりと押さえておきましょう。

今回は、ローン特約とは何か、ローン特約により解除ができるケース・できないケースを解説します。

Table of Contents

1、不動産売買で利用されるローン特約とは

弁護士

荒川 香遥

不動産売買で利用されるローン特約とは、どのようなものなのでしょうか。以下では、ローン特約の概要と不動産売買で利用されるローン特約の種類をみていきましょう。

(1)ローン特約とは

ローン特約とは、買主が不動産を購入するにあたって予定していたローンが不成立になった場合に、無条件で売買契約を解除することができる特約をいいます。

不動産は高額な資産ですので、不動産を購入する際には、金融機関から住宅ローンを借り入れて購入代金に充てるというのが一般的です。金融機関では、買主の返済能力や売買目的物の担保価値などを審査して、融資をするかどうかの判断を行いますが、場合によっては金融機関から融資を受けられないケースもあります。

このような場合において買主は、手付放棄により解除するか、それができなければ債務不履行を理由に売主から違約金を請求される事態に陥ってしまいます。しかし、このような事態は買主にとってあまりに酷ですので、買主の利益を保護するためにローン特約が設けられています。

(2)ローン特約の種類

ローン特約には、解除権留保型のローン特約と解除条件型のローン特約の2種類があります。どちらのタイプのローン特約であるかによって、ローン特約の効果が異なりますので、不動産売買契約の際にはローン特約の内容をしっかりと確認することが大切です。

①解除権留保型のローン特約

解除権留保型のローン特約とは、ローンが不成立であっても自動的に契約解除とはならず、売買契約を解除する権利が発生するタイプのローン特約です。解除権留保型のローン特約では、買主から売主に対する、契約解除の意思表示があってはじめてローン特約が適用されます。

複数の金融機関に対して融資の申し込みをしているようなケースでは、解除権留保型のローン特約を設けておくと安心です。

②解除条件型のローン特約

解除条件型のローン特約とは、期限までにローンが成立しなかった場合に、自動的に売買契約が解除されるタイプのローン特約です。解除条件型のローン特約では、買主からの契約解除の意思表示が不要ですので、期限内に意思表示をし忘れて、解除ができなくなるというリスクがありません

2、ローン特約による解除が認められるケースと認められないケース

弁護士

荒川 香遥

ローン特約は、ローンが不成立になった場合に無条件で契約の解除が認められる特約ですが、一定の条件を満たす場合には、ローンが不成立だったとしてもローン特約による契約の解除が認められないケースもあります。以下では、ローン特約による解除が認められるケースと認められないケースを紹介します。

(1)ローン特約による解除が認められるケース

ローン特約による解除が認められるケースとしては、以下のものが挙げられます。

①予定していた金額・金利でローンを組むことができなかった

ローン特約で予定していた金額や金利でローンを組むことができなかった場合には、ローン特約により契約を解除することができます。

たとえば、5000万円の融資を申し込んだところ4000万円の融資の承認しか得られなかったような場合がこれにあたります。金融機関から融資を断られたわけではありませんが、予定していた金額に達していなければローン特約を行使することができます。

②ローン申請先として指定していたすべての金融機関に融資を断られた

ローン特約では、ローン申請先として複数の金融機関を指定するケースがあります。このような場合には、指定していたすべての金融機関に融資を断られたときにローン特約を行使することができます。

(2)ローン特約による解除が認められないケース

ローン特約による解除が認められないケースとしては、以下のものが挙げられます。

①買主の責めに帰すべき事由により融資が不成立となった場合

ローン特約を利用して契約を解除するためには、ローンが不成立になったことについて、買主の責めに帰すべき事由がないことが条件となります。売買契約を締結した買主は、融資契約成立に向けて誠実に努力するという信義則上の義務を負っていますので、そのような義務に違反してローンが不成立になった場合には、ローン特約による解除は認められません。

このようなケースに該当する例としては、以下のものが挙げられます。

・融資が承認される見込みであるにもかかわらず、購入意欲を喪失したなどの理由で故意に融資申し込みを怠った

・金融機関に対して虚偽の申告を行い、融資が不成立になった

・売買契約時に予定していた融資額から勝手に増額して審査に申し込んだ

②ローン特約による解除ができる期限を過ぎた場合

解除権留保型のローン特約では、ローン不成立になったからといって自動的に売買契約が解除されるわけではありません。ローン不成立を理由に契約を解除するためには、期限内に買主が売主に対して、ローン特約による解除をする旨の意思表示を行わなければなりません。

そのような意思表示をせずに期限を経過してしまうと、それ以降はローン特約による解除が認められません。

3、ローン特約による解除が争いになった裁判例

弁護士

荒川 香遥

以下では、ローン特約による解除が争いになった裁判例を紹介します。

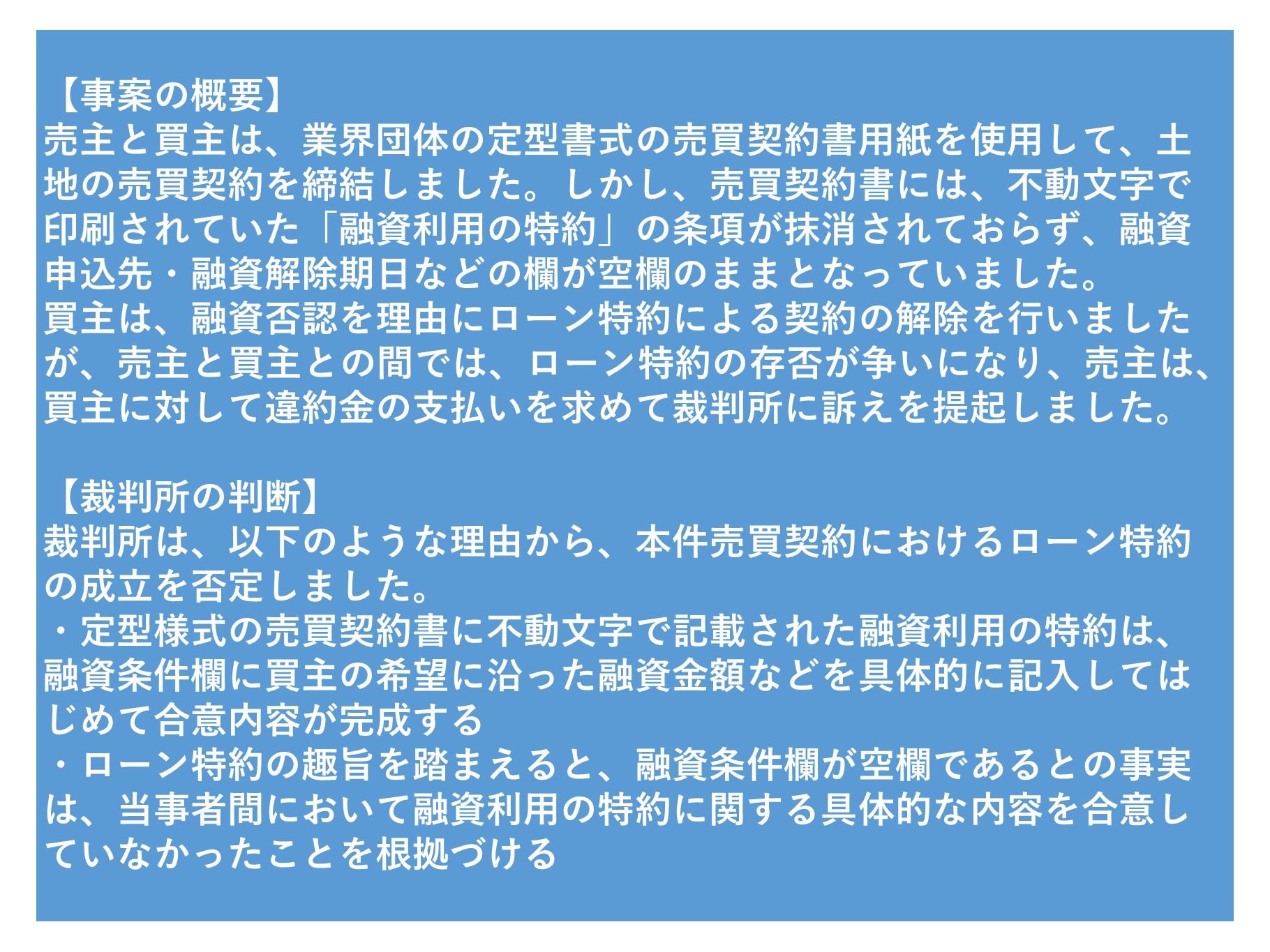

(1)ローン特約の存否が争いになった事案|福岡高裁平成4年12月21日判決

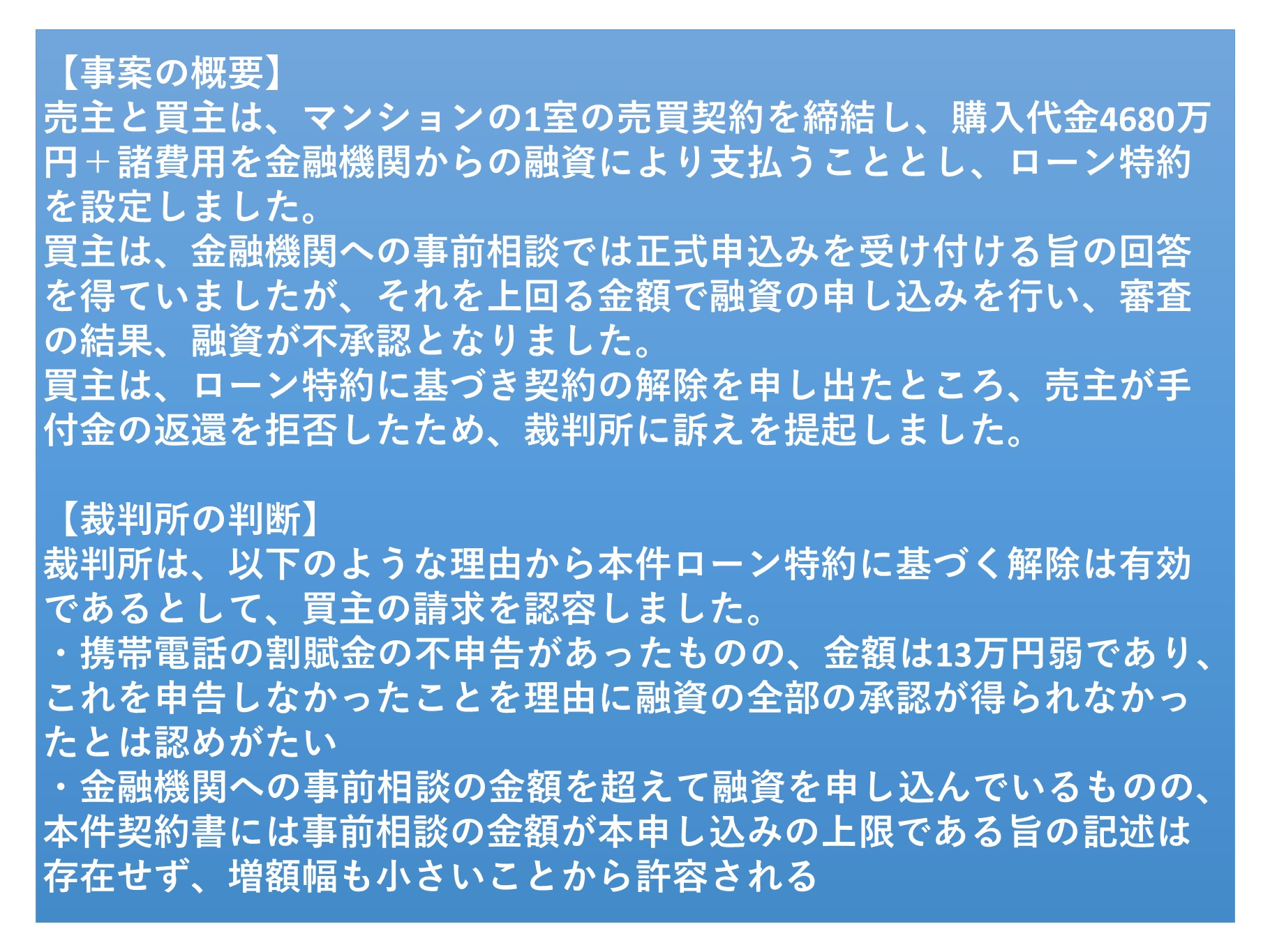

(2)買主の帰責事由の有無が争いになった事例|東京地裁平成28年11月22日判決

4、ローン特約によるトラブルを防ぐには顧問弁護士がおすすめ

弁護士

荒川 香遥

ローン特約の有効性をめぐっては裁判に発展するなどのトラブルになることもあります。このようなトラブルを回避するには、顧問弁護士の利用がおすすめです。

(1)契約書のリーガルチェックによる紛争回避

顧問弁護士を利用すれば、契約書のリーガルチェックを受けることができます。不動産売買においては高額な取引額になりますので、法的観点から契約内容に問題がないかどうかをチェックしてもらうことで、不安なく取引をすすめることができます。

ローン特約の条項についても、将来トラブルが生じないような内容に修正してもらうこともできますので、ローン特約によるトラブルを防ぐために有効な手段となります。

(2)いつでも気軽に相談できる

顧問弁護士を利用するメリットは、いつでも気軽に相談ができるという点です。不動産取引にあたっては、迅速な判断が必要な場面も少なくありません。法的な疑問が生じた際に、スポット対応の弁護士だと相談の予約をして、面談相談を行わなければなりませんので、適切な取引のタイミングを逃してしまうリスクがあります。

顧問弁護士であれば、面談相談以外にも電話相談やメール相談なども受け付けていますので、疑問が生じたときはすぐに相談することができます。

(3)トラブルが生じたときも迅速に対応

顧問弁護士であれば実際にトラブルが生じたときも、迅速に対応してもらうことができますので、トラブルが深刻化する前に解決することができます。

企業の実情を踏まえたトラブルの解決ができるというのも顧問弁護士ならではのメリットといえます。

5、まとめ

弁護士

荒川 香遥

ローン特約の有効性や内容をめぐってトラブルが生じるケースもあります。そのようなトラブルを回避するには弁護士のサポートが必要になりますので、早めに弁護士に相談することをおすすめします。

ローン特約は、買主保護の観点から認められた特約ですが、無条件で契約を解約できるという性質に着目して、ローン特約を悪用する買主も少なくありません。そのような場合には、買主の帰責事由を立証することでローン特約による解除を否定できる可能性があります。

ローン特約に関するトラブルを回避するためには、専門家である弁護士のサポートが必要になりますので、まずはダーウィン法律事務所までお気軽にご相談ください。

この記事を監修した弁護士

法律相談カテゴリー

当事務所では、不動産事業者様向けの不動産法務を中心に取り扱っております。

ご相談は、利益相反の確認など事前確認を行ったうえで、初回面談をご案内しております。

なお、ご相談内容によっては初回ヒアリングの範囲で費用が発生しない場合もございますが、

無料相談をお約束するものではありません。

※ ご相談のご予約は、利益相反等の確認のため、原則フォームから承っております

ご相談は、利益相反の確認など事前確認を行ったうえで、初回面談をご案内しております。

なお、ご相談内容によっては初回ヒアリングの範囲で費用が発生しない場合もございますが、

無料相談をお約束するものではありません。

※ ご相談のご予約は、利益相反等の確認のため、原則フォームから承っております

了承して電話をかける

了承して電話をかける