借金の返済が苦しくなってきた際に利用するのが債務整理です。債務整理には、いくつかの種類がありますが、個人再生を利用すれば自宅を残したまま借金の大幅な減額が可能ですので、自宅を手放したくないという方にはメリットのある方法といえるでしょう。

では、自宅が共有不動産であった場合にも個人再生を利用することができるのでしょうか。また、住宅ローンがない場合でも個人再生を利用して自宅を残すことができるのでしょうか。

今回は、共有不動産がある場合の個人再生の手続きの方法についてわかりやすく解説します。

Table of Contents

1、個人再生により借金総額を大幅に圧縮可能

弁護士

荒川 香遥

個人再生は、借金総額を大幅に圧縮できる債務整理の方法です。共有不動産の説明に入る前に、まずは一般的な個人再生の手続きの概要をみていきましょう。

(1)個人再生とは

個人再生とは、裁判所に申立てをして、再生計画の認可決定を受けることで、借金総額を大幅に減額することができる債務整理の方法です。減額後の借金については、3~5年の分割で支払っていくことになりますので、当初の返済負担を大幅に軽減することが可能です。

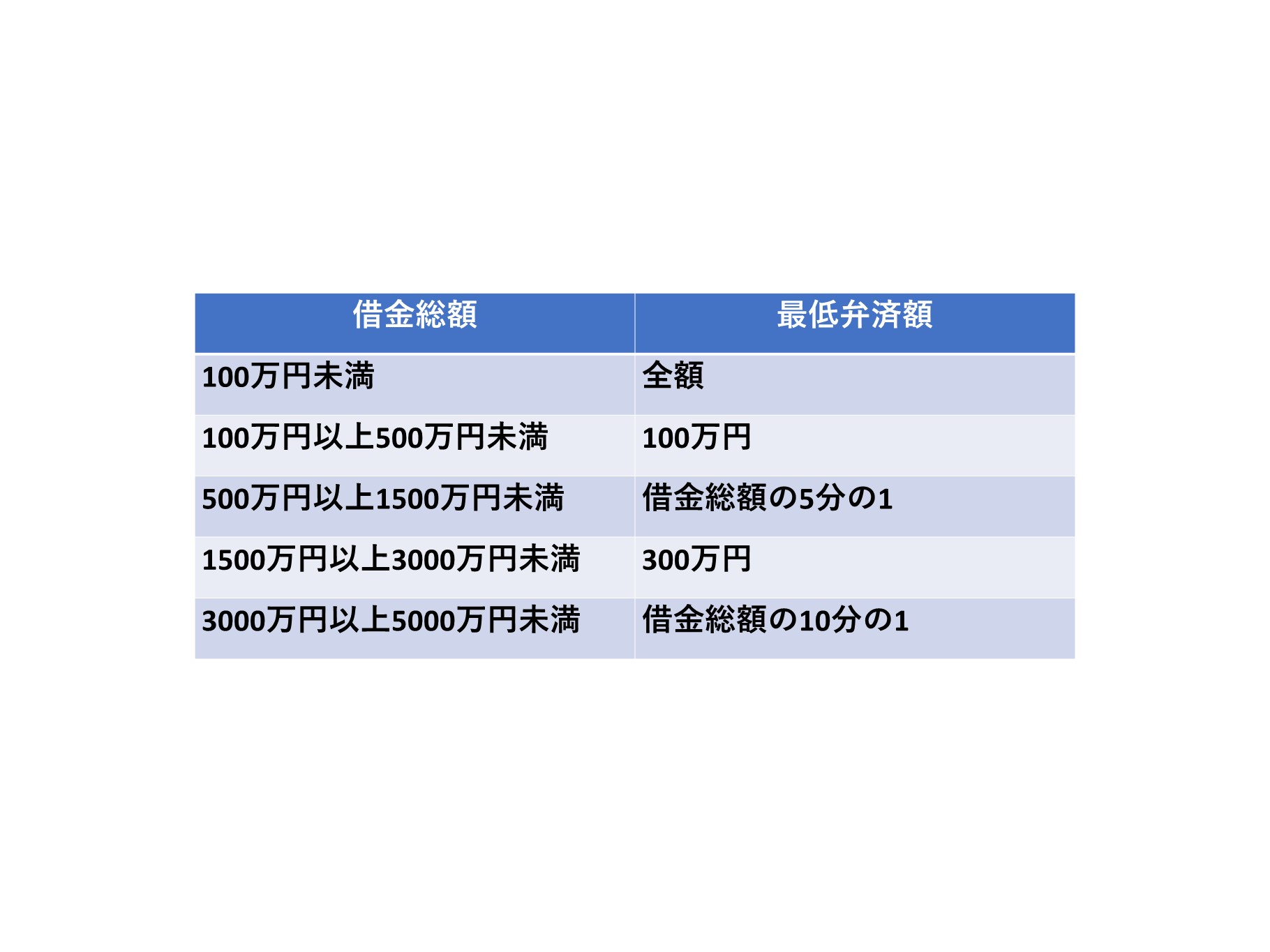

個人再生では、債務者の借金総額に応じて、以下のように最低弁済額が定められています。

たとえば、債務者の借金総額が1000万円だったとすると、個人再生の手続きを利用することで、200万円まで減額され、これを5年で返済してい場合は月々約3万3000円の返済額となります。

(2)住宅資金特別条項を利用することで自宅を残せる

個人再生は、自己破産とは異なり、財産を処分する必要はありませんので、自宅を手元に残しながら手続きを進めていくことができます。

また、住宅ローンが残っている状態で個人再生の申立てをすると、住宅ローン債権者による担保権の実行により自宅を失ってしまいますが、住宅資金特別条項を利用することで、自宅を手元に残すことが可能です。

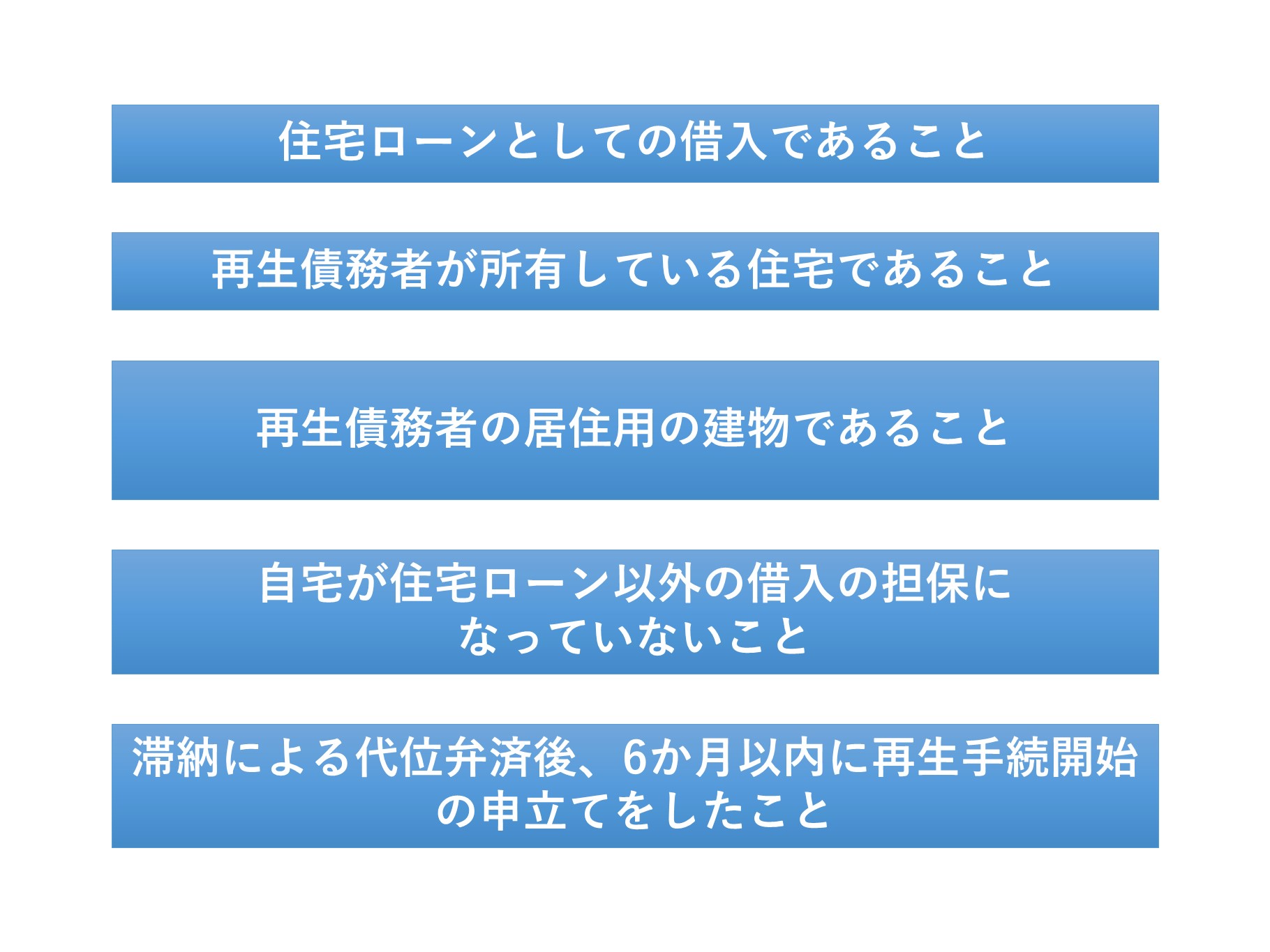

住宅資金特別条項とは、住宅ローンを個人再生の対象から除外して、従来通り返済し続けることで自宅の処分を回避できる制度です。住宅資金特別条項を利用するためには、以下の要件を満たす必要があります。

2、共有不動産がある場合でも個人再生は利用できる?

弁護士

荒川 香遥

個人再生は、自宅を守りながら借金の返済負担を軽減できる便利な制度ですが、自宅が共有不動産であった場合でも住宅資金特別条項を利用することができるのでしょうか。

(1)共有でも住宅資金特別条項の利用は可能

住宅資金特別条項を利用する条件のひとつである「再生債務者が所有している住宅であること」という要件は、必ずしも再生債務者の単独所有である必要はありません。自宅が共有名義の不動産であったとしても、再生債務者が共有者の一人である場合には、住宅資金特別条項を利用することが可能です。

また、住宅資金特別条項には、共有持分の割合に関する条件は設けられていませんので、再生債務者がわずかな共有持分しか有していないときであっても、住宅資金特別条項を利用することができます。

(2)住宅ローンがペアローンの場合の注意点

ペアローンとは、同一の物件に対して、夫婦または親子などが同じ金融機関でそれぞれ住宅ローンを組む方法です。ペアローンを組むと、共有不動産である自宅にそれぞれを債務者とする抵当権が設定され、互いに相手の債務の連帯保証人になるという特徴があります。

住宅ローンがこのようなペアローンであった場合、住宅資金特別条項を利用する条件のひとつである「自宅が住宅ローン以外の借入の担保になっていないこと」という要件を満たすかどうかが問題になります。

ペアローンは、自宅に再生債務者の住宅ローン以外の抵当権が付いている状態ですので、原則として住宅資金特別条項の要件を満たさず、住宅資金特別条項を利用することはできません。ただし、以下のような要件を満たす場合には、自宅に設定された他の抵当権が実行されるおそれがないため、例外的に住宅資金特別条項を利用することができます。

・ペアローンを組んだ夫婦または親子双方が個人再生の申立てをする

・いずれも住宅資金特別条項を利用する

なお、裁判所によっては、以下の要件を満たす場合には、ペアローンの相手が個人再生の申立てをしなくても住宅資金特別条項の利用を認めてもらえる可能性もあります。

・ペアローンの相手に住宅ローン以外の負債がない

・ペアローンの相手が住宅ローンの返済を継続できる見込みがある

・住宅ローン債権者が住宅資金特別条項の利用に同意している

ただし、上記の扱いは例外的な運用になりますので、常に認められるわけではない点に注意が必要です。

3、住宅ローンがない共有不動産がある場合の個人再生

ここまでは住宅ローンが残っている共有不動産がある場合の個人再生の手続きを説明しました。では、再生債務者が所有する自宅が住宅ローンのない共有不動産だった場合はどうなるのでしょうか。この場合、個人再生の清算価値保証原則との関係が問題になりますので、以下で詳しくみていきましょう。

(1)清算価値保証原則とは?

清算価値保証原則とは、個人再生をした場合の最低弁済額は、債務者が破産を選択したときに債権者へ配当される金額を下回ってはならないというルールです。

個人再生は、自宅や車などの財産を持っている人が財産を手元に残したまま債務整理ができる制度です。しかし、債権者からすると高額な財産を手元に残しながら、借金が大幅に減額されてしまうは納得できず、債権者の利益を不当に害することになります。そこで、債務者の経済的再建と債権者の保護という2つの目的を実現するために、清算価値保証原則が設けられています。

(2)共有不動産の評価額が債務総額を下回れば個人再生可能

共有不動産も再生債務者の資産として扱われますので、個人再生の清算価値を計算する際には、共有不動産の評価額も考慮されることになります。

たとえば、評価額3000万円の共有不動産があり、再生債務者の持分割合が3分の1だったとします。この場合の清算価値は、3000万円×1/3=1000万円となり、再生債務者が清算価値保証原則に基づき最低限返済しなければならない金額は、1000万円となります。

再生債務者の借金総額が1000万円以下であった場合には、個人再生を利用したとしても、清算価値保証原則により借金を減額されることはありませんので、個人再生を利用する意味がありません。

そのため、住宅ローンのない共有不動産がある場合、共有不動産の評価額が債務総額を大幅に下回っているケース以外は、個人再生の手続きは不向きといえるでしょう。

4、共有不動産の評価額が債務総額を上回る場合の対処法

弁護士

荒川 香遥

共有不動産を有する債務者の清算価値が債務総額を上回るケースでは、個人再生は不向きといえます。このようなケースでは、以下のような方法で借金問題を解決することができます。

(1)共有不動産を売却して債務の返済に充てる

共有不動産の持分に応じた清算価値が債務総額を上回るという場合、共有不動産を売却できれば借金の完済ができることを意味します。そのため、まずは、共有不動産を売却して債務の返済に充てることを検討してみましょう。

ただし、共有不動産全体を売却するためには、すべての共有者の同意が必要になりますので、共有者と話し合って共同で売却手続きを進めていかなければなりません。一部の共有者が共有不動産の売却に反対している場合には、話し合いでの解決は困難ですので、裁判所に共有物分割請求訴訟を提起するのがおすすめです。

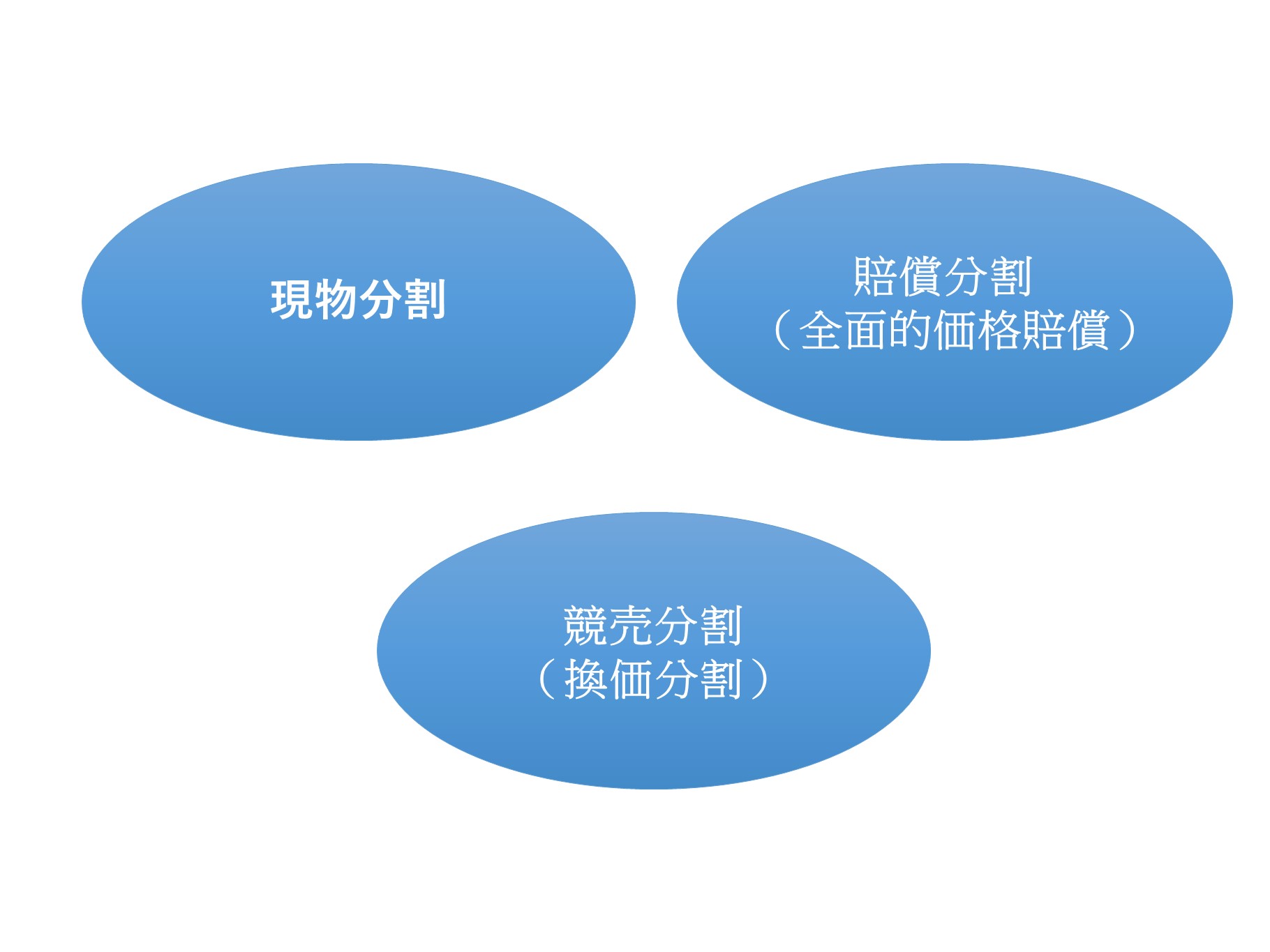

共有物分割請求訴訟とは、裁判所を通じて共有状態の解消を行う手続きです。共有物分割請求訴訟では、裁判所が以下のいずれかの方法により共有状態の解消を図ります。

売却に反対する共有者に十分な資力がある場合には、賠償分割という方法で、共有者の1人が共有物の全部を取得し、他の共有者に代償金の支払いを行うという方法がとられます。他方、賠償分割が困難な場合には、競売により共有不動産を売却して、競売代金を共有者で分配するという方法がとられます。

(2)共有不動産の持分を譲渡する

共有不動産全体を売却するためには、すべての共有者の同意が必要になりますので、他の共有者の協力が得られなければ手続きを進めることはできません。しかし、共有不動産の持分の譲渡であれば、共有者単独で行うことができますので、共有不動産全体の売却が難しいときは、この方法も検討してみるとよいでしょう。

ただし、共有持分のみの譲渡では、一般の購入希望者が現れる可能性は低いため、共有持分の買取業者への売却が中心となります。その場合、相場よりも低い金額での買い取りになる可能性もありますので注意が必要です。

5、まとめ

弁護士

荒川 香遥

共有不動産がある場合の個人再生手続きの方法は、ご理解いただけたでしょうか。住宅ローンの有無によって選択すべき手段が異なりますので、しっかりと検討することが大切です。

自宅が共有不動産であったとしても、個人再生で住宅資金特別条項を利用することは可能です。しかし、住宅ローンがペアローンであったり、住宅ローンが完済済みなどの事情がある場合には、特別な配慮が必要になりますので、まずは専門家である弁護士に相談することをおすすめします。

ダーウィン法律事務所では、共有不動産に関する問題を豊富に取り扱っておりますので、共有不動産に関するお悩みは、当事務所までお気軽にご相談ください。

法律相談カテゴリー

当事務所では、不動産事業者様向けの不動産法務を中心に取り扱っております。

ご相談は、利益相反の確認など事前確認を行ったうえで、初回面談をご案内しております。

なお、ご相談内容によっては初回ヒアリングの範囲で費用が発生しない場合もございますが、

無料相談をお約束するものではありません。

※ ご相談のご予約は、利益相反等の確認のため、原則フォームから承っております

ご相談は、利益相反の確認など事前確認を行ったうえで、初回面談をご案内しております。

なお、ご相談内容によっては初回ヒアリングの範囲で費用が発生しない場合もございますが、

無料相談をお約束するものではありません。

※ ご相談のご予約は、利益相反等の確認のため、原則フォームから承っております

了承して電話をかける

了承して電話をかける