不動産を購入するタイミングまたは不動産を相続するタイミングで不動産の共有が生じることがあります。複数の共有者で不動産を共有する場合には、それぞれの共有持分を決める必要があります。

共有持分の決め方については、一定のルールがあります。適当な共有持分を設定してしまうと、余分な税金が発生するなど不利益が生じる可能性もありますので注意が必要です。

今回は、共有持分の決め方について、「購入時」と「相続時」の2パターンに分けて解説します。

Table of Contents

1、共有持分とは

弁護士

荒川 香遥

不動産の共有持分とは、どのようなものなのでしょうか。共有持分の決め方を説明する前に、まずは共有持分の基本事項をおさらいしておきましょう。

共有持分とは、不動産を複数人で所有する際の各所有者の所有権割合をいいます。たとえば、1つの不動産を4人で平等に所有している場合、各共有者の共有持分は、4分の1となります。ここで注意が必要なのは、共有持分が定められているからといって、不動産の4分の1の部分だけが利用できるというわけではありません。共有は、不動産全体を利用する権利を有していますので、不動産全体を利用できる権利を4分の1有していると考えておけばよいでしょう。

このような不動産の共有持分は、登記事項とされていますので、不動産登記をする際には必ず定めなければならない事項となります。そのため、不動産を共有することになった場合には、共有者同士で共有持分割合を決めなければなりません。

不動産の共有状態が発生するタイミングとしては、不動産を「購入する」タイミングと「相続する」タイミングがありますので、以下では、それぞれのタイミングごとの共有持分の決め方をみていきましょう。

2、不動産を共有名義で「購入する」場合の共有持分の決め方

弁護士

荒川 香遥

不動産を共有名義で購入する場合、どのような方法で共有持分を決めればよいのでしょうか。以下では、不動産の購入時の共有持分の決め方に関する基本的なルールを説明します。

(1)購入時の負担割合により決定する

夫婦で不動産を購入する、または親子で不動産を購入する場合、それぞれが購入資金を出し合って不動産を購入することになります。このような場合には、購入時の費用負担の割合に応じて共有持分を決定します。

たとえば、5000万円の不動産を購入する際に、夫が3000万円、妻が2000万円ずつ負担するというケースでは、それぞれの共有持分は、以下のようになります。

夫:3000万円÷5000万円=3/5

妻:2000万円÷5000万円=2/5

このように不動産を共有名義で「購入する」場合は、負担割合で共有持分を決定するのが基本となります。

(2)親からの資金援助がある場合

不動産を購入する際、親から援助を受けて不動産を購入するケースも少なくありません。親から資金援助をしてもらう場合には、主に以下のような方法が考えられます。

・購入資金を親から贈与してもらう

・購入資金を親から借り入れる

・親に共同出資してもらう

どのような形で資金援助を受けるかによって、共有持分の決め方が異なりますので、以下で詳しくみていきましょう。

①購入資金を親から贈与してもらう

親から購入資金の贈与を受けた場合、贈与を受けた人の負担額として計上し、共有持分を決定します。

たとえば、5000万円の不動産を購入する際に、夫が2000万円、妻が2000万円を支払い、夫の親から1000万円の贈与があったというケースでは、それぞれの共有持分は、以下のようになります。

夫:(2000万円+1000万円)÷5000万円=3/5

妻:2000万円÷5000万円=2/5

なお、親から不動産の購入資金の贈与を受ける場合、贈与を受けた人には、贈与税が課税されますので注意が必要です。

②購入資金を親から借り入れる

親から購入資金を借り入れた場合、借り入れをした人の負担額として計上し、共有持分を決定します。

たとえば、5000万円の不動産を購入する際に、夫が2000万円、妻が2000万円を支払い、妻の親から1000万円の借入があったというケースでは、それぞれの共有持分は、以下のようになります。

夫:2000万円÷5000万円=2/5

妻:(2000万円+1000万円)÷5000万円=3/5

贈与とは異なり、借り入れという形式であれば贈与税が課税されることはありません。しかし、借入であることを証明できなければ贈与税が課税される可能性がありますので、借用書を作成しておくことが大切です。

③親に共同出資してもらう

親に共同出資してもらう場合には、親も不動産の共有者になりますので、それぞれの負担割合に応じて共有持分を決定します。

たとえば、5000万円の不動産を購入する際に、夫が2000万円、妻が2000万円を支払い、夫の親が1000万円を出資したというケースでは、それぞれの共有持分は、以下のようになります。

夫:2000万円÷5000万円=2/5

妻:2000万円÷5000万円=2/5

夫の親:1000万円÷5000万円=1/5

(3)住宅ローンを利用する場合

不動産を購入する際に、住宅ローンを利用するという方が多いと思います。住宅ローンを利用する場合には、主に以下のような選択肢が考えられます。

・連帯保証型

・連帯債務型

・ペアローン

上記のうちどのような方法を選択するかによって、共有持分の決め方も変わりますので、以下で詳しくみていきましょう。

①連帯保証型

連帯保証型とは、1人が債務者となりそれ以外の人が連帯保証人となる形式の住宅ローンです。主債務者が返済できないときには、連帯保証人も返済をしなければなりませんが、住宅ローンの形式としては、債務者の単独名義での契約になります。

そのため、連帯保証型での住宅ローンの借入額は、主債務者の負担額として計上し、共有持分を決定します。

たとえば、5000万円の不動産を購入する際に、夫が1000万円、妻が1000万円を支払い、連帯保証型の住宅ローンにより夫が3000万円を借り入れたというケースでは、それぞれの共有持分は、以下のようになります。

夫:(1000万円+3000万円)÷5000万円=4/5

妻:1000万円÷5000万円=1/5

②連帯債務型

連帯債務型とは、1つのローンを複数人で借りる形式の住宅ローンです。すべての人が債務者となり等しく返済義務を負うという点が特徴です。連帯債務型での住宅ローンでは、債務の負担額は等しいため、債務の負担額ではなく、返済割合や収入割合に応じて共有持分を決定するのが一般的です。

たとえば、5000万円の不動産を購入する際に、夫(年収700万円)と妻(300万円)が連帯債務型の住宅ローンとして5000万円を借り入れたというケースでは、それぞれの共有持分は、以下のようになります。

夫:700万円÷(700万円+300万円)=7/10

妻:300万円÷(700万円+300万円)=3/10

③ペアローン

ペアローンとは、1つの物件に対して2つのローンを組む形式の住宅ローンです。ペアローンでは、それぞれが単独の債務者となり、お互いの債務の連帯保証人になるという特徴があります。このようなペアローン型の住宅ローンでは、頭金と借入総額により共有持分を決定します。

たとえば、5000万円の不動産を購入する際に、夫が1000万円、妻が1000万円を支払い、連帯保証型の住宅ローンにより夫が2000万円、妻が1000万円を借り入れたというケースでは、それぞれの共有持分は、以下のようになります。

夫:(1000万円+2000万円)÷5000万円=3/5

妻:(1000万円+1000万円)÷5000万円=2/5

3、不動産を共有名義で「相続する」場合の共有持分の決め方

弁護士

荒川 香遥

不動産を共有名義で相続する場合、どのような方法で共有持分を決めればよいのでしょうか。以下では、不動産の相続時の共有持分の決め方に関する基本的なルールを説明します。

(1)遺言書に基づく共有持分の決め方

被相続人が遺言書を残して亡くなった場合には、法定相続分よりも遺言書の内容が優先されることになります。そのため、不動産の共有持分は、遺言書の内容に従って決定します。

ただし、相続人には、法律上遺留分が保障されています。そのため、遺言書の内容が遺留分を侵害するような内容であった場合には、遺留分を侵害された相続人は、遺留分侵害額請求により、侵害された遺留分相当額を取り戻すことができます。

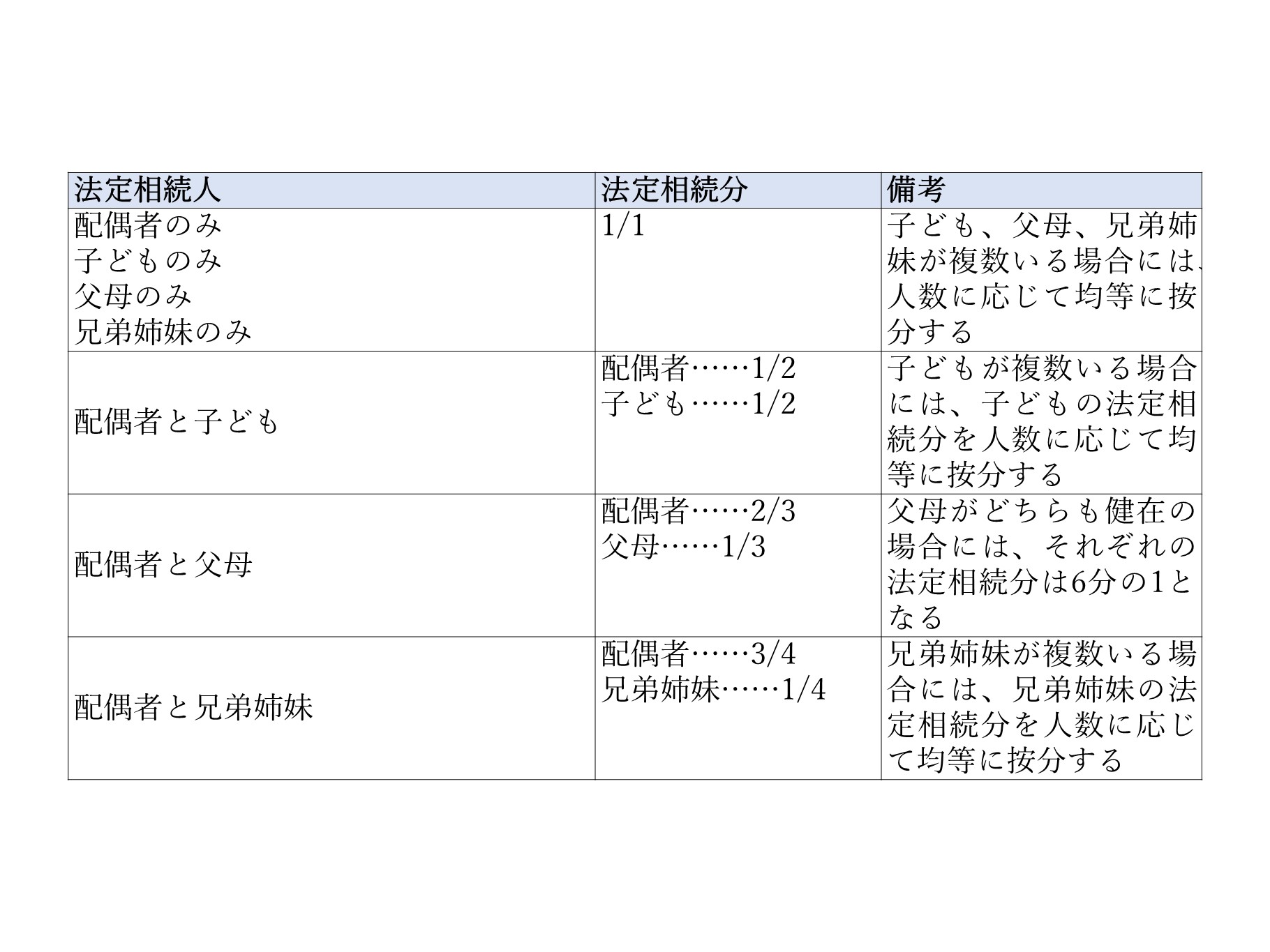

(2)法定相続分に基づく共有持分の決め方

相続人には、法律上法定相続分という相続割合が定められていますので、不動産を相続人全員で相続するには、基本的には法定相続分により共有持分を決定します。

法定相続分は、誰が相続人になるかによって、以下のように決められています。

(3)遺産分割協議に基づく共有持分の決め方

相続人による遺産分割協議を行い、相続人全員が合意した場合には、法定相続分とは異なる割合で共有持分を定めることができます。遺産分割協議では、共有名義するのではなく、特定の相続人の単独名義にすることも可能です。

遺産分割協議がまとまったときは、必ず遺産分割協議書を作成します。遺産分割協議書は、相続登記や相続税申告などで必要になりますので、忘れずに作成するようにしましょう。

4、共有持分を決める際の注意点

弁護士

荒川 香遥

不動産の共有持分を決める際には、いくつか注意すべきポイントがあります。以下では、共有持分を決める際の注意点をみていきましょう。

(1)共有持分の割合によっては贈与税が課税される

不動産を購入する際の共有持分は、購入時の負担額や住宅ローンの借入額などに応じて決定する必要があります。このようなルールを無視して共有持分を決定してしまうと、本来の共有持分との差額について贈与があったものとみなされ、贈与税が課税されてしまいます。

安易に共有持分を定めてしまうと、高額な贈与税の負担が生じるリスクもありますので、きちんとルールにしたがって共有持分を定めることが重要です。

(2)住宅ローン控除を考慮して共有持分を決める

住宅ローン控除とは、年末のローン残高の0.7%を所得税から最大13年間控除することができる制度です。連帯債務型の住宅ローンを組んだ場合、共有者のどちらも住宅ローン控除の適用を受けることができますが、共有持分が返済割合と一致していないと、住宅ローン控除額が減額されてしまう可能性があります。

そのため、住宅ローン控除の適用を受けるのであれば、返済割合に応じて共有持分を決める必要があります。

(3)持分が割り切れないときの端数調整

不動産の購入時に負担割合に応じて共有持分を決定すると、端数が生じて複雑な割合になってしまうことがあります。このような場合には、端数調整を行いきれいな数字に直すのが一般的です。

端数調整を行うと、実際の負担割合と共有持分が異なることになりますので、贈与があったものともなされてしまいます。しかし、年間110万円までの贈与であれば非課税とされていますので、その範囲で調整をすれば贈与税の負担なく端数調整を行うことが可能です。

5、まとめ

弁護士

荒川 香遥

共有持分の決め方のルールについては理解できたでしょうか。共有状態は単独所有の状態に比べてトラブルが生じやすくなっていますので、何かトラブルが生じたときは早めに弁護士に相談するようにしましょう。

共有持分の決め方には、基本的なルールがあります。ルールを無視して共有持分を定めることも可能ですが、その場合、贈与税の課税があったり、住宅ローン控除額が減るなどのデメリットもありますので注意が必要です。

共有不動産の管理や処分でトラブルが生じたときは、共有状態を解消する必要があります。共有状態を解消するには、専門家である弁護士のサポートが必要になりますので、まずは弁護士に相談することをおすすめします。

ダーウィン法律事務所では、共有不動産に関する問題を豊富に取り扱っておりますので、共有不動産に関するお悩みは、当事務所までお気軽にご相談ください。

この記事を監修した弁護士

法律相談カテゴリー

当事務所では、不動産事業者様向けの不動産法務を中心に取り扱っております。

ご相談は、利益相反の確認など事前確認を行ったうえで、初回面談をご案内しております。

なお、ご相談内容によっては初回ヒアリングの範囲で費用が発生しない場合もございますが、

無料相談をお約束するものではありません。

※ ご相談のご予約は、利益相反等の確認のため、原則フォームから承っております

ご相談は、利益相反の確認など事前確認を行ったうえで、初回面談をご案内しております。

なお、ご相談内容によっては初回ヒアリングの範囲で費用が発生しない場合もございますが、

無料相談をお約束するものではありません。

※ ご相談のご予約は、利益相反等の確認のため、原則フォームから承っております

了承して電話をかける

了承して電話をかける