長年生活していた家が古くなると、「そろそろリフォームした方がいいかもしれない……」と感じる方もいるでしょう。自宅がご自身の単独名義であれば、リフォームの判断も自由に行うことができますが、親子または夫婦の共有名義であった場合には、共有者の意向も確認しながら進めていかなければなりません。

また、共有名義の自宅のリフォームでは、リフォーム費用の負担の仕方によっては、贈与税が発生する可能性もありますので注意が必要です。

今回は、共有名義の不動産をリフォームする際の注意点と贈与税の問題について、わかりやすく解説します。

Table of Contents

1、共有名義の不動産をリフォームする際のルール

弁護士

荒川 香遥

共有名義の不動産をリフォームする場合、単独名義の不動産とは異なる特別なルールが存在しています。以下では、共有名義の不動産をリフォームする際のルールについてみていきましょう。

(1)最低限の修繕や改良|共有者が単独でできる

民法では、共有物の「保存」、「管理」、「変更」について特別なルールを定めています。共有名義の不動産をリフォームする場合も、保存・管理・変更のどれに該当するかによって、必要な手続きが変わってきます。

共有名義の自宅をリフォームする場合、それが共有物の価値を維持するものであれば、共有物の「保存」に該当しますので、共有者の一人が単独で行うことができます。

たとえば、自宅が雨漏りしたため修繕する、給湯器が壊れてしまったため取り換えるなどの行為が「保存」に該当します。

(2)大規模なリフォーム|共有者の同意が必要

共有名義の自宅のリフォームが共有物の価値を維持するだけでなく、改良してその価値を高めるものであれば、共有物の「管理」に該当しますので、共有者の持分価格の過半数の同意がなければ行うことができません。また、共有物の形状または効用の著しい変更を伴うリフォームだと、共有物の「変更」に該当しますので、共有者全員の同意がなければ行うことができません。

たとえば、外壁の塗り替えやバリアフリー化のために手すりを設置するなどのリフォームは、共有物の「管理」に該当し、増改築や間取りの大幅な変更を伴うリフォームなどは、共有物の「変更」に該当します。

リフォームは、現状よりも住みよい自宅を手に入れるために行われるものになりますので、基本的には、「管理」または「変更」のいずれかに該当するといえます。そのため、共有名義の自宅だと、各共有者が単独で行うことができず、他の共有者の意向を確認しながら進めていかなければなりません。

2、所在不明の共有者がいる場合、リフォームは可能?

弁護士

荒川 香遥

共有名義の建物のリフォームが「管理」または「変更」に該当する場合、他の共有者の同意がなければリフォームを行うことができません。共有者が所在不明であるため、同意が得られない場合、どのようにリフォームを進めていけばよいのでしょうか。以下では、所在不明の共有者がいる場合に利用できる法律上の制度を紹介します。

(1)不在者財産管理人制度

不在者財産管理人制度とは、所在不明の人に代わって財産管理を行う人(不在者財産管理人)を選任する手続きです。裁判所によって不在者財産管理人が選任されれば、所在不明の共有者の代わりに、不在者財産管理人との協議によって、共有名義の自宅のリフォームを進めていくことが可能になります。

不在者財産管理人を選任するためには、不在者の利害関係人が家庭裁判所に不在者財産管理人選任の申立てを行わなければなりません。申立てから実際に選任されるまでには、3か月から半年程度の期間がかかりますので、共有名義の自宅のリフォームを検討中の方は、早めに手続きを進めていくようにしましょう。

(2)失踪宣告

失踪宣告とは、生死不明の人がいる場合に、その人を法律上死亡したものとみなすことができる制度です。失踪宣告を利用できるのは、生死不明の状態が一定期間継続している必要があります。そのため、生きていることは確実であるが、どこにいるかわからないという場合には、生死不明とはいえませんので失踪宣告の手続きを利用することはできません。

失踪宣告には、行方不明者が生死不明になった状況に応じて、以下の2つの種類があります。

①普通失踪

普通失踪とは、所在不明の人の生死が7年間明らかでないときに利用できる失踪宣告です。普通失踪という名称のとおり、一般的にはこの普通失踪の手続きが利用されます。

普通失踪が認められれば、生死不明となってから7年を経過した時点で死亡したものとみなされます。

②特別失踪

特別失踪とは、所在不明の人が戦争や海難事故など死亡する蓋然性の高い危機に巻き込まれたときに利用できる失踪宣告です。

特別失踪は、危難が去ってから1年を経過した時点で申立てが可能となり、危難が去った時点で死亡したものとみなされます。

(3)所在等不明共有者の持分取得・処分制度

所在等不明共有者の持分取得・処分制度とは、所在不明の共有者の同意がなくても、所在不明の共有者の持分の買い取りや共有不動産全体の処分を可能にする制度です。この制度は、民法改正により2023年4月1日から新たに始まった制度ですので、まだあまり認知されていない制度ですが、共有名義の不動産から生じるさまざまな問題を解決できる有効な制度です。そのため、共有名義の不動産のリフォームでお困りの方は、こちらの制度も検討してみるとよいでしょう。

ただし、所在等不明共有者の持分取得制度を利用してリフォームを行う場合、所在不明の共有者の持分を時価相当額で取得する必要がありますので、金銭的な負担が生じる点に注意が必要です。

3、共有名義のリフォームでは贈与税が発生する可能性がある

弁護士

荒川 香遥

共有名義の自宅をリフォームする際に気を付けなければならないのが「贈与税」の問題です。リフォーム費用の負担方法によっては、贈与税が発生するケースもあります。まずは、贈与税とはどのような税金なのか、共有名義の自宅のリフォームが贈与税の対象になるケースについてみていきましょう。

(1)贈与税とは

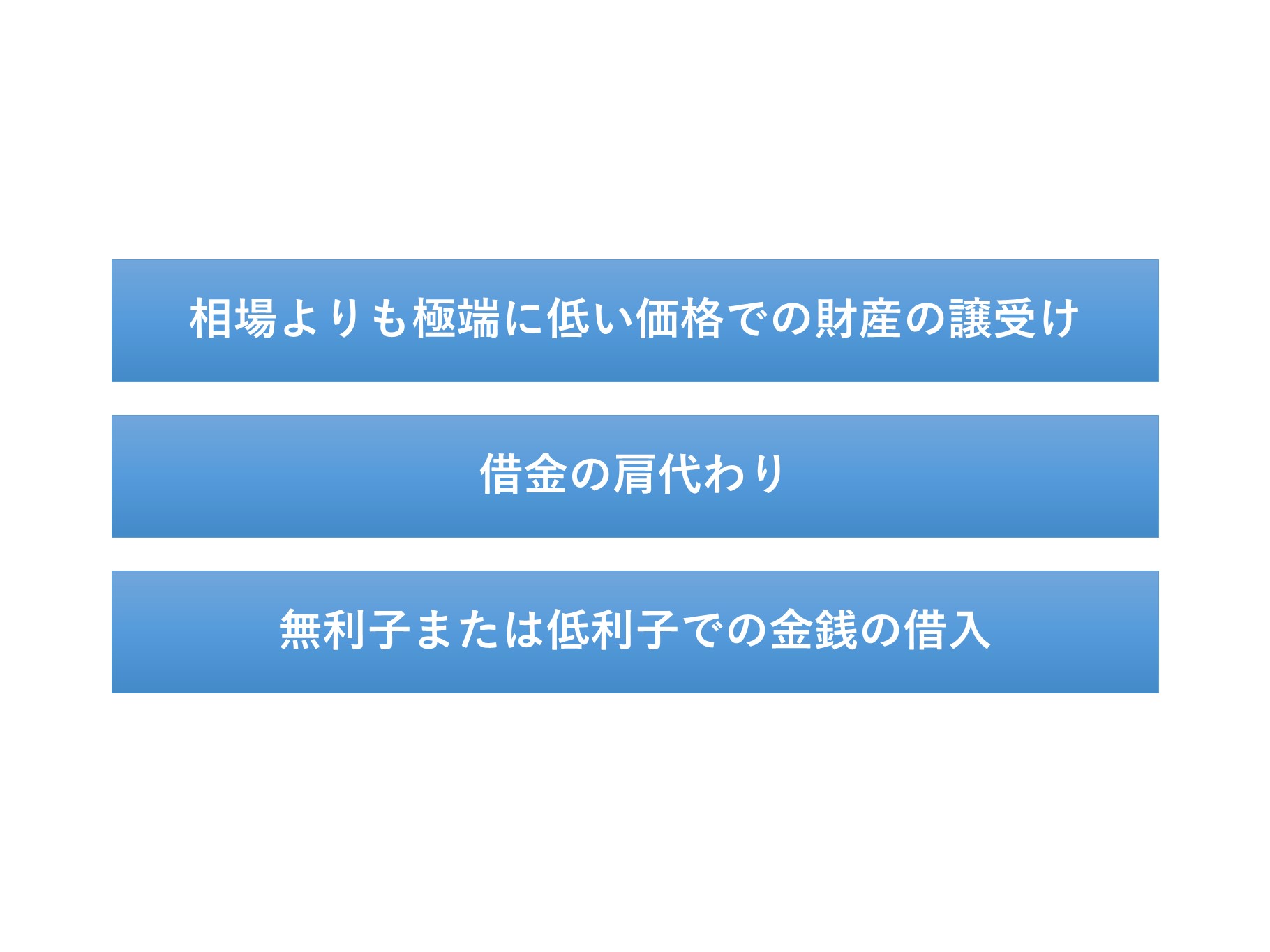

贈与税とは、個人から財産をもらった場合に発生する税金です。財産を無償でもらった場合が典型的なケースになりますが、以下のようなものについても「みなし贈与財産」として贈与税の対象となります。

贈与税の課税対象となる贈与が行われた場合、財産の金額に応じて、贈与を受けた側は、贈与税を支払わなければなりません。

(2)リフォームが贈与税の対象になるケース

共有名義の自宅のリフォームが贈与税の対象になるのは、以下のようなケースです。

①共有者の一人がリフォーム費用全額を負担した場合

共有名義の不動産のリフォームにかかる費用については、各共有者が共有持分に応じて負担するのが基本となります。共有者の一人がリフォーム費用全額を負担すると、他の共有者が負担すべきリフォーム費用を援助(贈与)したという扱いになりますので、リフォーム費用を負担しなかった共有者は、贈与税を支払わなければなりません。

親子の共有不動産では、高齢の親に代わって子どもがリフォーム費用を負担したり、夫婦の共有不動産では、妻に代わって夫がリフォーム費用を負担することが多いですが、いずれも贈与税の課税対象となりますので、注意が必要です。

②リフォーム費用の負担が共有持分に応じた割合ではない場合

共有者全員がリフォーム費用を負担していたとしても、共有持分に応じた割合でなかった場合には、贈与税が発生する可能性があります。

たとえば、夫と妻で2分の1ずつ共有している不動産について、リフォーム費用が1000万円かかったとします。本来であれば、持分割合に応じて夫が500万円、妻が500万円を負担すべきですが、夫が800万円、妻が200万円の負担とした場合には、夫から妻に対して300万円の贈与があったものとみなされます。

このようなケースでも贈与税の課税対象となりますので注意しましょう。

4、リフォームによる贈与税を軽減する方法

弁護士

荒川 香遥

共有名義の不動産のリフォームで発生する贈与税を軽減する方法としては、以下の方法が考えられます。

(1)リフォーム前に持分を移転

共有名義の不動産のリフォームを行う前に共有持分を移転し、単独名義にすればリフォーム費用を一人で負担したとしても贈与税は生じません。

なお、共有持分の移転は、贈与に該当しますので、共有持分の移転にあたって贈与税の負担が生じる可能性があります。しかし、贈与税は、建物の固定資産税評価額を基準に計算されますので、リフォームが必要になるほど築年数が経過した建物であれば、贈与税の負担はほとんどかからない可能性が高いです。

(2)リフォーム後に持分で代物弁済

代物弁済とは、債務の弁済に代えて他の物を給付し弁済する方法です。共有者の一人が費用を負担してリフォームをした後に、他の共有者が自ら負担すべきリフォーム費用の支払いに代えて、リフォーム費用に相当する自己の共有持分を譲渡することで贈与税の負担を回避することができます。

(3)リフォーム資金の貸付

リフォーム費用の贈与とみなされないためには、他の共有者にリフォーム費用を貸し付けたという扱いにする方法もあります。貸付であれば贈与には該当しませんので、一部の共有者がすべてのリフォーム費用の支払いをしたとしても贈与税は課税されません。

ただし、贈与税逃れの形だけの貸付と言われないためにも、借用書を作成し、返済履歴を残しておくことが大切です。

(4)住宅取得等資金の非課税制度の利用

住宅取得等資金の非課税制度とは、父母や祖父母などの直系尊属から、住宅の新築、取得、増改築などの資金を贈与された場合に、一定額まで贈与税が非課税になる制度です。非課税限度額は、質の高い住宅であれば1000万円、それ以外の一般住宅であれば500万円になっています。

この制度を利用する場合には、確定申告の手続きが必要になりますので忘れずに行うようにしましょう。

(5)贈与税の基礎控除の範囲に抑える

贈与税には、基礎控除がありますので、その年の1月1日から12月31日までの1年間になされた贈与の合計額が110万円までであれば、贈与税は課税されません。

共有者が負担すべきリフォーム費用の金額を110万円までに抑えることで贈与税の負担を回避することができます。

5、まとめ

弁護士

荒川 香遥

共有名義の不動産のリフォームでは、共有者の同意が得られないなどのトラブルが生じることがあります。そのようなトラブルに直面したときは、早めに弁護士に相談するようにしましょう。

共有名義の不動産をリフォームする場合、ほとんどのケースでは共有者単独ではできず、他の共有者の同意が必要になってきます。共有者同士の関係性が良好であれば、苦労なく同意を得られますが、共有者が行方不明であったり、疎遠だったりすると同意が得られず、リフォームを行うことができないという事態にもなりかねません。

このような場合でも不在者財産管理人制度などの法的制度を利用することでリフォームが可能になりますので、まずは法律の専門家である弁護士に相談することをおすすめします。

ダーウィン法律事務所では、共有不動産に関する問題を豊富に取り扱っておりますので、共有不動産に関するお悩みは、当事務所までお気軽にご相談ください。

この記事を監修した弁護士

法律相談カテゴリー

当事務所では、不動産事業者様向けの不動産法務を中心に取り扱っております。

ご相談は、利益相反の確認など事前確認を行ったうえで、初回面談をご案内しております。

なお、ご相談内容によっては初回ヒアリングの範囲で費用が発生しない場合もございますが、

無料相談をお約束するものではありません。

※ ご相談のご予約は、利益相反等の確認のため、原則フォームから承っております

ご相談は、利益相反の確認など事前確認を行ったうえで、初回面談をご案内しております。

なお、ご相談内容によっては初回ヒアリングの範囲で費用が発生しない場合もございますが、

無料相談をお約束するものではありません。

※ ご相談のご予約は、利益相反等の確認のため、原則フォームから承っております

了承して電話をかける

了承して電話をかける