共有不動産があると売却や取り壊しの際に、共有者全員の同意が必要になり、賃貸に出す場合には共有者の持分の過半数の同意が必要になるなど、処分・管理にあたって他の共有者の協力が必要になります。

共有者全員が元気であればよいですが、共有者のうちの一人が認知症になってしまうと、共有不動産の処分・管理ができなくなってしまうおそれがあります。

そのような問題を解決する手段して「家族信託」というものがあります。

共有者本人が元気なうちから準備をしておくことで、将来、健康状態が悪化した場合でも柔軟に共有不動産を活用することができます。

今回は、共有不動産を家族信託するメリット・デメリットと具体的な活用例について、不動産問題に詳しい弁護士が解説します。

Table of Contents

1、家族信託とは?

弁護士

荒川 香遥

家族信託とはどのような制度なのでしょうか。以下では、家族信託の概要と仕組みについて説明します。

(1)家族信託の概要

家族信託とは、財産を信頼できる家族に託して、財産の管理、処分、運用を任せることができる制度です。

認知症により判断能力が低下した場合でも、あらかじめ定めた家族信託の目的に応じて、本人の財産を活用することができますので、主に、認知症や相続対策として活用されています。

(2)家族信託の仕組み

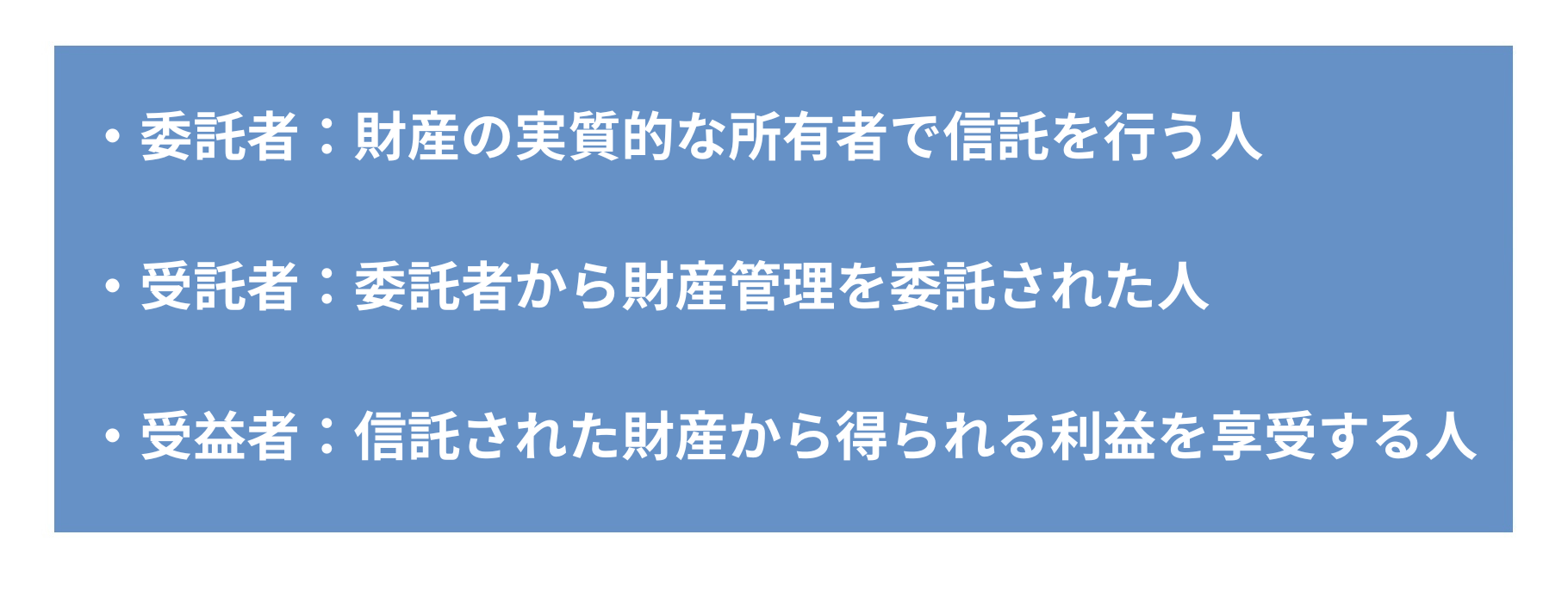

家族信託には、以下の3つの立場の人が登場します。

家族信託では、委託者が受託者に信託財産の管理を任せて、信託財産から発生した利益を受益者が得るというのが基本的な仕組みです。

委託者と受益者を同一人物にすることもできますので、委託者兼受益者が親で子どもが受託者になるケースが多いです。

2、共有不動産の家族信託の活用例

弁護士

荒川 香遥

共有不動産がある場合、どのように家族信託を活用できるのでしょうか。以下では、共有不動産の家族信託の活用例について説明します。

(1)共有者の一人に権限を集中させる方法

| ・自宅不動産の共有者が母A、長男B、長女C ・母Aは高齢であるため、将来認知症になる心配がある ・自宅は母が住んでおり、今後施設に入るなどして処分や管理ができなくなるのが心配 |

このようなケースでは、共有者の一人である長男Bに権限を集中させることで、将来の認知症のリスクに備えることができます。

・委託者:A、C

・受託者:B

・受益者:A、C

長男Bは、受託者として信託財産である自宅不動産を管理していくことができますので、将来Aが認知症になってしまったとしても、Aの同意を得ることなく、自宅をバリアフリー住宅にリフォームすることができます。

また、将来、Aが施設に入ることになった場合には、自宅を売却して、施設の入居費用に充てることも可能です。

家族信託を活用していなければ、自宅のリフォームや処分をすることができず、そのまま老朽化していく自宅を放置するしかありません。

(2)共有者以外の人に管理や処分を任せる方法

| ・父が亡くなり、収益不動産を長男A、二男B、三男Cの3人で相続し、共有状態になっている ・A、B、Cは高齢になってきたこともあり、今後の不動産の管理に不安を抱えている ・不動産の管理は、将来収益不動産を相続するAの子どものDに任せて、自分たちは不動産賃料をもらって生活していきたい |

共有不動産の家族信託は、共有者以外の第三者に信託財産の管理を任せることもできます。

上記のケースでは、Aの子どもであるDに信託財産の管理を委ねることで、将来の認知症のリスクや高齢で管理ができなくなるリスクに備えることができます。

・委託者:A、B、C

・受託者:D

・受益者:A、B、C

委託者と受益者を同一人物にすることで、信託財産から生じる賃料を受益者が受け取ったとしても、贈与税の課税の問題は生じません。

将来、BやCが亡くなり、相続が発生したとしても、信託契約に基づく不動産の管理権限は、Dにありますので、共有者が増えて不動産の管理が困難になるという心配もありません。

家族信託を利用することで、共有者が生きている間だけではなく、亡くなった後のトラブルも回避することができます。

3、共有不動産の家族信託によるメリット・デメリット

弁護士

荒川 香遥

共有不動産の家族信託には、メリットだけでなくデメリットも存在しますので、共有不動産の家族信託をお考えの方は、メリット・デメリットの双方を踏まえて慎重に検討していくことが大切です。

(1)共有不動産の家族信託のメリット

共有不動産の家族信託には、以下のようなメリットがあります。

①委託者の体調や判断能力に影響されずに共有不動産の管理・処分ができる

共有不動産の管理・処分にあたって支障になるのが、各共有者が単独で手続きを行うことができず、他の共有者の同意が必要になるという点です。

共有者が体調不良で入院してしまったり、認知症により判断能力が低下してしまうと、共有不動産の管理・処分ができず、そのまま放置するといった事態にもなりかねません。

しかし、共有不動産の家族信託を利用すれば、委託者の体調や判断能力に左右されることなく、受託者が共有不動産の管理処分を行うことができます。

②委託者が亡くなっても受託者が共有不動産の管理・処分ができる

家族信託は、委託者の死亡により契約が終了する旨の定めがなければ、委託者の死後も信託契約の効果は継続します。

委託者の死亡により委託者の地位は、指定された次の委託者または法定相続人に引き継がれますが、受託者は変わりありません。

そのため、委託者が亡くなった後も、受託者は、当初の信託契約の目的に従って、信託財産の管理・処分を行うことができます。

委託者死亡という偶然の事情によって、信託契約の効力が左右されないという点も家族信託のメリットといえます。

③受託者の判断だけで共有不動産の売却や大規模修繕ができる

共有不動産の売却にあたっては共有者全員の同意が、共有不動産の大規模修繕にあたっては共有者の持分の過半数の同意が必要になるため、各共有者が単独では売却や大規模修繕を行うことができません。

しかし、家族信託により1人の受託者にすべての共有持分の管理処分権限を集中させることで、受託者の判断だけで共有不動産の売却や大規模修繕が可能になります。

家族信託は、共有不動産から生じるさまざまなリスクを回避することができますので、将来のリスクが不安だという方は、家族信託の利用を検討してみるとよいでしょう。

(2)共有不動産の家族信託のデメリット

共有不動産の家族信託には、以下のようなデメリットがあります。

①受託者に適任の人が見つからない

家族信託は、受託者に信託財産の管理・処分・運用を任せる制度ですので、受託者には、信託財産に関して大きな権限が与えられています。

しかし、その反面、信託契約に従って信託財産の管理・処分・運用をしていかなければなりませんので、受託者には大きな負担も伴います。

そのため、家族信託を利用しようと考えても、受託者を引き受けてくれる人が見つからないというケースも少なくありません。

②家族信託が終了した時点で誰が共有不動産を取得するかでもめる

家族信託が終了すると信託財産である共有不動産は、委託者、相続人、帰属権利者などが取得することになります。

共有不動産を取得した人は、その後の管理や固定資産税の支払いを行っていかなければなりませんので、取得を希望する人がいないときは、誰が共有不動産を取得するかでトラブルになる可能性があります。

このようなトラブルを回避するためには、当初の信託契約において誰が不動産を取得するのかを明確に定めておくことが重要です。

4、共有不動産の家族信託を利用する場合の流れ

弁護士

荒川 香遥

共有不動産の家族信託を利用する場合の手続きは、以下のような流れになります。

(1)信託内容について家族で話し合いをする

共有不動産の家族信託をする場合、まずは、共有者や家族との間でどのような内容にするのかを話し合っていきましょう。

家族信託は、委託者と受託者の同意のみで行うことができますが、他の家族や共有者と話し合いをせずに勝手に決めてしまうと、将来トラブルが生じるリスクが高くなります。

受託者も円滑に信託財産の管理、処分、運用を進めていくには、他の家族の理解も不可欠ですので、しっかりと話し合いをしておくようにしましょう。

なお、家族信託の内容は、非常に専門的な内容になりますので、信託契約の設計なども踏まえて、初期の段階から弁護士に関与してもらうのがおすすめです。

(2)信託契約の内容を書面化する

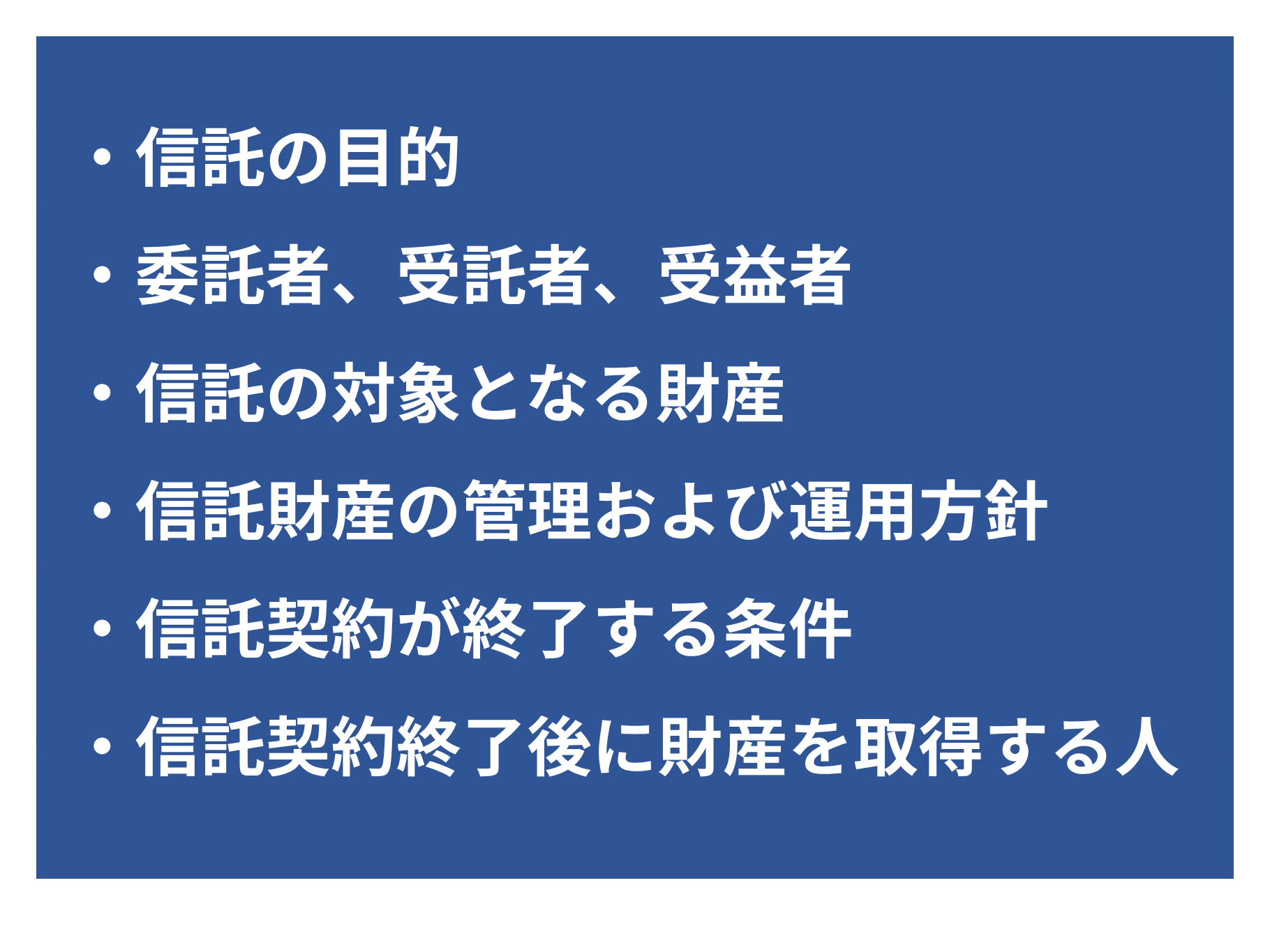

信託契約の内容が具体的に決まったら、その内容をまとめた信託契約書を作成します。

信託契約書に記載すべき事項としては、主に、以下のような事項があります。

なお、信託契約書を作成する場合には、公正証書にしておくのがおすすめです。

弁護士に依頼すれば、公正証書の作成までサポートしてもらうことができます。

(3)信託登記および持分移転登記申請を行う

共有不動産が信託財産に含まれる場合、信託財産の名義変更が必要になります。

具体的には、「所有権移転登記」と「信託登記」を行います。

登記が完了すれば、不動産の登記事項証明書に信託目録が追加されますので、それにより受託者に共有不動産の管理権限があることを客観的に証明することができます。

5、まとめ

不動産が共有状態になっていると、共有者の1人が認知症になってしまうと、共有不動産の管理や処分が困難になる事態が予想されます。

このような将来のリスクに備えるには、家族信託が有効な手段となります。

家族信託を利用する際には、専門家である弁護士によるアドバイスやサポートが不可欠になりますので、共有不動産の家族信託をお考えの方は、不動産問題に詳しいダーウィン法律事務所までお気軽にご相談ください。

この記事を監修した弁護士

法律相談カテゴリー

当事務所では、不動産事業者様向けの不動産法務を中心に取り扱っております。

ご相談は、利益相反の確認など事前確認を行ったうえで、初回面談をご案内しております。

なお、ご相談内容によっては初回ヒアリングの範囲で費用が発生しない場合もございますが、

無料相談をお約束するものではありません。

※ ご相談のご予約は、利益相反等の確認のため、原則フォームから承っております

ご相談は、利益相反の確認など事前確認を行ったうえで、初回面談をご案内しております。

なお、ご相談内容によっては初回ヒアリングの範囲で費用が発生しない場合もございますが、

無料相談をお約束するものではありません。

※ ご相談のご予約は、利益相反等の確認のため、原則フォームから承っております

了承して電話をかける

了承して電話をかける